LETTER OF CREDIT

A. Letter of credit , atau sering disingkat menjadi L / C, LC, atau LOC, adalah sebuah cara pembayaran internasional yang memungkinkan eksportir menerima pembayaran tanpa menunggu berita dari luar negeri setelah barang dan berkas dokumen dikirimkan keluar negeri (kepada pemesan).

B. Pihak-Pihak Dalam Letter Of Kredit

Dalam suatu mekanisme L / C terlibat secara langsung beberapa pihak adalah:

a. Pembeli atau disebut juga buyer, importer

b. Penjual atau disebut juga seller atau exporter

c. Bank pembuka atau disebut juga opening bank, issuing bank

d. Bank penerus atau disebut juga advising bank

e. Bank pembayar atau paying bank

f. Bank pengaksep atau accepting bank

g. Bank penegosiasi atau negotiating bank

h. Bank penjamin atau confirming bank

Dalam keadaan yang sederhana suatu L / C menyangkut 3 pihak utama, adalah pembeli, penjual, dan bank pembuka.

C. Kewajiban dan Tanggung Jawab Dalam L / C

Mengenai hal ikhwal yang menyangkut kewajiban dan tanggung jawab bank sebagai pihak yang berurusan dengan dokumen-dokumen, telah diatur secara lengkap yang garis besarnya dapat dikemukan sebagai berikut:

1. Bank wajib memeriksa semua dokumen dengan ketelitian yang wajar untuk memperoleh kepastian bahwa dokumen-dokumen itu secara formal telah sesuai dengan L / C.

2. Bank yang memberi kuasa kepada bank lain untuk membayar, membuat pernyataan tertulis pembayaran berjangka, mengaksep, atau menegosisi dokumen, maka bank yang memberi daya tersebut akan terikat untuk mereimburse.

3. Issuing bank setelah menerima dokumen dan menganggap tidak sesuai dengan L / C yang bersangkutan, harus menetapkan apakah akan menerima atau menolaknya.

4. Penolakan dokumen harus diberitahukan dengan telekomunikasi atau sarana tercepat dengan mencantumkan penyimpangan-penyimpangan yang ditemukan dan minta penegasan status dokumen tersebut.

5. Issuing bank akan kehilangan hak menyangkut bahwa dokumen-dokumen itu tidak sesuai dengan persyaratan L / C.

6. Bila bank pengirim dokumenmenyatakan ada penyimpangan pada dokumen dan memberitahukan bahwa pembayaran, pengaksepan, atau penegosiasian dengan syarat atau berdasarkan Indemnity telah dilakukannya.

7. Bank-bank dianggap tidak terikat kewajiban atau tanggung jawab mengenai:

Bentuk, kecukupan, ketelitian, keaslian, pemalsuan atau keabsahan menurut hukum dari setiap dokumen.

? Persyaratan khusus yang tertera dalam dokumen-dokumen atau yang ditambahakan padanya.

? Uraian, kwantitas, berat, kwalitas, kondisi, pengepakan, penyerahan, nilai atau adanya barang-barang.

? Itikad baik atau tindakan-tindakan dan atau kealpaan, kesanggupan membayar utang, pelaksanaan pekerjaan atau standing dari si pengirim.

8. Bank-bank juga dianggap tidak terikat kewajiban atau tanggung jawab atas akibat-akibat yang timbul karena kelambatan dan atau hilang dalam pengiriman dari berita-berita, surat-surat atau dokumen-dokumen.

9. Bank-bank tidak terikat kewajiban atau tanggung jawab sebagai akibat yang timbul karena terputusnya bisnis mereka disebabkan hal-hal di luar kekuasaanya.

10. Bila bank memperbunakan jasa-jasa bank lain dalam melaksanakan instruksi applicant, maka hal tersebut adalah atas beban dan resiko applicant.

Mengenai hal ikhwal yang menyangkut kewajiban dan tanggung jawab bank sebagai pihak yang berurusan dengan dokumen-dokumen, telah diatur secara lengkap yang garis besarnya dapat dikemukan sebagai berikut:

1. Bank wajib memeriksa semua dokumen dengan ketelitian yang wajar untuk memperoleh kepastian bahwa dokumen-dokumen itu secara formal telah sesuai dengan L / C.

2. Bank yang memberi kuasa kepada bank lain untuk membayar, membuat pernyataan tertulis pembayaran berjangka, mengaksep, atau menegosisi dokumen, maka bank yang memberi daya tersebut akan terikat untuk mereimburse.

3. Issuing bank setelah menerima dokumen dan menganggap tidak sesuai dengan L / C yang bersangkutan, harus menetapkan apakah akan menerima atau menolaknya.

4. Penolakan dokumen harus diberitahukan dengan telekomunikasi atau sarana tercepat dengan mencantumkan penyimpangan-penyimpangan yang ditemukan dan minta penegasan status dokumen tersebut.

5. Issuing bank akan kehilangan hak menyangkut bahwa dokumen-dokumen itu tidak sesuai dengan persyaratan L / C.

6. Bila bank pengirim dokumenmenyatakan ada penyimpangan pada dokumen dan memberitahukan bahwa pembayaran, pengaksepan, atau penegosiasian dengan syarat atau berdasarkan Indemnity telah dilakukannya.

7. Bank-bank dianggap tidak terikat kewajiban atau tanggung jawab mengenai:

Bentuk, kecukupan, ketelitian, keaslian, pemalsuan atau keabsahan menurut hukum dari setiap dokumen.

? Persyaratan khusus yang tertera dalam dokumen-dokumen atau yang ditambahakan padanya.

? Uraian, kwantitas, berat, kwalitas, kondisi, pengepakan, penyerahan, nilai atau adanya barang-barang.

? Itikad baik atau tindakan-tindakan dan atau kealpaan, kesanggupan membayar utang, pelaksanaan pekerjaan atau standing dari si pengirim.

8. Bank-bank juga dianggap tidak terikat kewajiban atau tanggung jawab atas akibat-akibat yang timbul karena kelambatan dan atau hilang dalam pengiriman dari berita-berita, surat-surat atau dokumen-dokumen.

9. Bank-bank tidak terikat kewajiban atau tanggung jawab sebagai akibat yang timbul karena terputusnya bisnis mereka disebabkan hal-hal di luar kekuasaanya.

10. Bila bank memperbunakan jasa-jasa bank lain dalam melaksanakan instruksi applicant, maka hal tersebut adalah atas beban dan resiko applicant.

D. Bentuk Dan Jenis L / C

1. Revocable Letter Of Credit

Adalah L / C yang dapat diubah atau dibatalkan sewaktu-waktu tanpa pemberitahuan lebih dahulu kepada beneficiary. Dari ketentuan tersebut menunjukan bahwa suatu L / C yang dapat ditarik kembali atau dibatalkan tidak menciptakan suatu ikatan hukum antara pihak bank dan beneficiary.

Sebenarnya bentuk revocable ini kurang tepat apabila disebut L / C karena tidak mengandung jaminan bahwa wesel-weselnya akan dibayar ketika diajukan, mengingat pembatalan mungkin telah terjadi tanpa pemberitahuan kepada beneficiary. Oleh karena itu bentuk L / C yang demikian kurang disukai oleh penjual dan jarang dipergunakan.

1. Revocable Letter Of Credit

Adalah L / C yang dapat diubah atau dibatalkan sewaktu-waktu tanpa pemberitahuan lebih dahulu kepada beneficiary. Dari ketentuan tersebut menunjukan bahwa suatu L / C yang dapat ditarik kembali atau dibatalkan tidak menciptakan suatu ikatan hukum antara pihak bank dan beneficiary.

Sebenarnya bentuk revocable ini kurang tepat apabila disebut L / C karena tidak mengandung jaminan bahwa wesel-weselnya akan dibayar ketika diajukan, mengingat pembatalan mungkin telah terjadi tanpa pemberitahuan kepada beneficiary. Oleh karena itu bentuk L / C yang demikian kurang disukai oleh penjual dan jarang dipergunakan.

2. Irevocable Letter Of Credit

Adalah suatu L / C yang tidak dapat diubah atau dibatalkan tanpa persetujuan semua pihak baik pembeli, penjual, maupun pihak bank yang bersangkutan. Selama jangka waktu berlakunya yang ditentukan dalam L / C, issuing bank tetap menjamin untuk membayar, mengaksep, atau menegosiasi wesel-wesel yang ditarik atas L / C tersebut asalkan syarat-syarat dan kondisi yang ditetapkan didalamnya terpenuhi.

Adalah suatu L / C yang tidak dapat diubah atau dibatalkan tanpa persetujuan semua pihak baik pembeli, penjual, maupun pihak bank yang bersangkutan. Selama jangka waktu berlakunya yang ditentukan dalam L / C, issuing bank tetap menjamin untuk membayar, mengaksep, atau menegosiasi wesel-wesel yang ditarik atas L / C tersebut asalkan syarat-syarat dan kondisi yang ditetapkan didalamnya terpenuhi.

3. Confirmed Irrevocable Letter Of Credit

Sebagaimana diketahui sifat khusus suatu L / C adalah credit standing bank itu ditambahkan pada kredit standing pembeli dalam L / C yang bersangkutan. Namun demikian dapat terjadi kredit standing dari issuing bank tidak memuaskan bagi pihak penjual, hal ini timbul ketika misalnya issuing bank hanya suatu bank lokal tanpa memiliki reputasi internasional sehingga pihak penjual memandang perlu untuk meminta jaminan kepada advising bank. Dalam hal ini penjual akan mengajukan permohonan agar dibuka suatu confirmed L / C.

Sebagaimana diketahui sifat khusus suatu L / C adalah credit standing bank itu ditambahkan pada kredit standing pembeli dalam L / C yang bersangkutan. Namun demikian dapat terjadi kredit standing dari issuing bank tidak memuaskan bagi pihak penjual, hal ini timbul ketika misalnya issuing bank hanya suatu bank lokal tanpa memiliki reputasi internasional sehingga pihak penjual memandang perlu untuk meminta jaminan kepada advising bank. Dalam hal ini penjual akan mengajukan permohonan agar dibuka suatu confirmed L / C.

4. Transferable Letter Of Credit

Adalah suatu kredit yang memberikan hak kepada beneficiary untuk meminta kepada bank yang diamanatkan untuk melakukan pembayaran atau akseptasi atau kepada setiap bank yang berhak melakukan negosiasi, untuk menyerahkan hak atas kredit itu seluruhnya atau sebagian kepada satu pihak ketiga atau lebih.

Adalah suatu kredit yang memberikan hak kepada beneficiary untuk meminta kepada bank yang diamanatkan untuk melakukan pembayaran atau akseptasi atau kepada setiap bank yang berhak melakukan negosiasi, untuk menyerahkan hak atas kredit itu seluruhnya atau sebagian kepada satu pihak ketiga atau lebih.

5. Back To Back Letter Of Credit

Back to back letter of credit ini dipakai dalam keadaan seperti halnya pada transferable L / C yakni, suatu transaksi dagang yang dilakukan dengan melalui pedagang perantara atau dalam keadaan dimana hubungan langsung antara pembeli dan supplier tidak dimungkinkan oleh peraturan negara yang bersangkutan.Meskipun ada persamaan demikian tetapi tidak berarti bahwa ketentuan-ketentuan yang berlaku terhadap transferable L / C seluruhnya berlaku juga bagi back to back L / C.

Back to back letter of credit ini dipakai dalam keadaan seperti halnya pada transferable L / C yakni, suatu transaksi dagang yang dilakukan dengan melalui pedagang perantara atau dalam keadaan dimana hubungan langsung antara pembeli dan supplier tidak dimungkinkan oleh peraturan negara yang bersangkutan.Meskipun ada persamaan demikian tetapi tidak berarti bahwa ketentuan-ketentuan yang berlaku terhadap transferable L / C seluruhnya berlaku juga bagi back to back L / C.

6. Red Clause Letter Of Credit

Adalah suatu klausula yang memuat makna anti cipatory yaitu menyangkut sesuatu hal yang sifatnya didahulukan. Adapun yang didahulukan disini adalah pembayaran atas L / C oleh bank yang dilakukan sebelum dokumen-dokumen yang disyaratkan diserahkan. Atas dasar inilah maka red clause L / C termasuk dalam golongan yang disebut anti cipatory credit.

Adalah suatu klausula yang memuat makna anti cipatory yaitu menyangkut sesuatu hal yang sifatnya didahulukan. Adapun yang didahulukan disini adalah pembayaran atas L / C oleh bank yang dilakukan sebelum dokumen-dokumen yang disyaratkan diserahkan. Atas dasar inilah maka red clause L / C termasuk dalam golongan yang disebut anti cipatory credit.

7. Green Ink Clause Letter Of Credit

Green ink clause letter of credit hampir serupa dengan red clause L / C, yakni juga memberikan uang muka kepada beneficiary sebelum pengapalan barang-barang dilakukan.

Green ink clause letter of credit hampir serupa dengan red clause L / C, yakni juga memberikan uang muka kepada beneficiary sebelum pengapalan barang-barang dilakukan.

8. Revolving Letter Of Credit

Dalam suatu kegiatan perdagangan luar negeri antara penjual dan pembeli sering terjadi serentetan transaksi secara kontinyu dan teratur baik waktu maupun jumlah. Adapun cara pembayarannya dapat dilakukan dengan pembukaan L / C seperti yang telah diutarakan di atas untuk masing-masing transaksi.

Dalam suatu kegiatan perdagangan luar negeri antara penjual dan pembeli sering terjadi serentetan transaksi secara kontinyu dan teratur baik waktu maupun jumlah. Adapun cara pembayarannya dapat dilakukan dengan pembukaan L / C seperti yang telah diutarakan di atas untuk masing-masing transaksi.

9. Stand By Letter Of Credit

Suatu jaminan khusus yang biasanya dipakai sebagai "stand by" oleh pihak beneficiary atau bank atas nama nasabahnya. Dalam hal ini apabila pihak applicant gagal untuk melaksanakan suatu kontrak atau gagal untuk membayar pinjaman atau memenuhi pinjaman lain bank yang bersangkutan akan membayar kepada beneficary atas penyerahan selembar sight draft dan surat pernyataan dari beneficiary, yang menyatakan bahwa applicant atau kontraktor tidak dapat melaksanakan kontrak yang disetujui , membayar pinjaman atau memenuhi kewajiban lain itu.

Suatu jaminan khusus yang biasanya dipakai sebagai "stand by" oleh pihak beneficiary atau bank atas nama nasabahnya. Dalam hal ini apabila pihak applicant gagal untuk melaksanakan suatu kontrak atau gagal untuk membayar pinjaman atau memenuhi pinjaman lain bank yang bersangkutan akan membayar kepada beneficary atas penyerahan selembar sight draft dan surat pernyataan dari beneficiary, yang menyatakan bahwa applicant atau kontraktor tidak dapat melaksanakan kontrak yang disetujui , membayar pinjaman atau memenuhi kewajiban lain itu.

E. Prosedur Transaksi Letter Of Credit

1. Pihak penjual dan pembeli mengadakan negosiasi jual beli barang hingga terjadi kesepakatan.

2. Pihak pembeli diharuskan membuka L / C dalam negeri pada suatu bank (bank pembuka L / C)

3. Setelah L / C DN dibuka, oleh bank pembuka L / C segera memberitahukan kepada bankpembayar bahwa L / C DN telah dibuka dan agar disampaikan kepada si penjual barang.

4. Penjual barang mendapat pemberitahuan dari bank pembayar bahwa pembeli telah membuka L / C barang dagangan sudah dapat segera dikirim. Disini penjual barang meneliti apakah L / C terjadi perubahan dari kondisi yang telah disetujui semula.

5. Pihak penjual menghubungi maskapai pelayaran atau perusahaan angkutan lainnya untuk mengirimkan barang-barang ke tempat tujuan.

6. Pada waktu pembeli menerima kabar dari perusahaan pengangkutan bahwa barang telah datang, maka pihak pembeli harus membuatkan certificate of receipts atau konosemen yang harus diserahkan kepada bank pembayar dan penjual. Hal ini dilakukan setelah memeriksa kebenaran L / C dengan faktur atau barang yang dikirim oleh si pembeli.

7. Atas dasar konosemen penjual segera menghubungi bank pembayar dengan menunjukan dokumen L / C dan surat pengantar dokumen disertai denga wesel yang berfungsi sebagai penyerahan dokumen dan penagihan pembayaran kepada bank pembayar.

8. Bank pembayar setelah menerime dokumen dari penjual segera menghubungi bank pembuka L / C. Oleh bank pembuka L / C segera memberitahukan penerimaan dokumen dilampiri dengan perhitungan-perhitungannya kepada pembeli.

9. Pembeli menerima dokumen dari bank pembuka L / C

10. Pembeli segera melunasi seluruh kewajibannya atas jual beli tersebut kepada bank pembuka L / C.

11. Bank pembuka L / C memberi konfirmasi penerimaan dokumen dan sekaligus memberitahukan bahwa si pembeli telah membayar. Dengan demikian memberi ijin kepada bank pembayar untuk melakukan pembayaran kepada si penjual. Kemudian semua arsip disimpan.

12. Oleh bank pembayar akan dilakukan pembayaran dengan memperhatikan diskonto atau perhitungan wesel.

1. Pihak penjual dan pembeli mengadakan negosiasi jual beli barang hingga terjadi kesepakatan.

2. Pihak pembeli diharuskan membuka L / C dalam negeri pada suatu bank (bank pembuka L / C)

3. Setelah L / C DN dibuka, oleh bank pembuka L / C segera memberitahukan kepada bankpembayar bahwa L / C DN telah dibuka dan agar disampaikan kepada si penjual barang.

4. Penjual barang mendapat pemberitahuan dari bank pembayar bahwa pembeli telah membuka L / C barang dagangan sudah dapat segera dikirim. Disini penjual barang meneliti apakah L / C terjadi perubahan dari kondisi yang telah disetujui semula.

5. Pihak penjual menghubungi maskapai pelayaran atau perusahaan angkutan lainnya untuk mengirimkan barang-barang ke tempat tujuan.

6. Pada waktu pembeli menerima kabar dari perusahaan pengangkutan bahwa barang telah datang, maka pihak pembeli harus membuatkan certificate of receipts atau konosemen yang harus diserahkan kepada bank pembayar dan penjual. Hal ini dilakukan setelah memeriksa kebenaran L / C dengan faktur atau barang yang dikirim oleh si pembeli.

7. Atas dasar konosemen penjual segera menghubungi bank pembayar dengan menunjukan dokumen L / C dan surat pengantar dokumen disertai denga wesel yang berfungsi sebagai penyerahan dokumen dan penagihan pembayaran kepada bank pembayar.

8. Bank pembayar setelah menerime dokumen dari penjual segera menghubungi bank pembuka L / C. Oleh bank pembuka L / C segera memberitahukan penerimaan dokumen dilampiri dengan perhitungan-perhitungannya kepada pembeli.

9. Pembeli menerima dokumen dari bank pembuka L / C

10. Pembeli segera melunasi seluruh kewajibannya atas jual beli tersebut kepada bank pembuka L / C.

11. Bank pembuka L / C memberi konfirmasi penerimaan dokumen dan sekaligus memberitahukan bahwa si pembeli telah membayar. Dengan demikian memberi ijin kepada bank pembayar untuk melakukan pembayaran kepada si penjual. Kemudian semua arsip disimpan.

12. Oleh bank pembayar akan dilakukan pembayaran dengan memperhatikan diskonto atau perhitungan wesel.

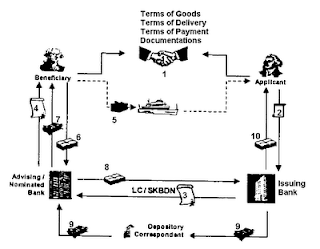

F. Mekanisme Letter of Credit

Penjelasan mekanisme:

1. Penjual dan pembeli membuat sales contract . Salah satu syarat yang disepakati adalah pembayaran dilakukan dengan L / C atau SKBDN. 2. Atas dasar syarat pembayaran yang telah disepakati di dalam kontrak, maka pihak pembeli mengajukan permohonan penerbitan L / C atau SKBDN kepada Bank. 3. issuing bank selanjutnya menerbitkan L / C atau SKBDN atas dasar permintaan pembeli sebagai Applicant untuk keuntungan penjual sebagai beneficiary yang disampaikan melalui bank penerus ( advising bank ) di tempat penjual. 4. Advising bank menyampaikan asli L / C atau SKBDN kepada penjual (beneficiary) setelah dilakukan verifikasi atau autentikasi terhadap L / C atau SKBDN itu. 5. Setelah menerima L / C atau SKBDN dari advising bank , beneficiary melakukan pengiriman barang sesuai dengan syarat penyerahan barang (terms of delivery ) yang disepakati di dalam sales contract , serta menyiapkan dokumen yang diminta oleh L / C atau SKBDN. 6. Beneficiary menyerahkan satu set dokumen yang disyaratkan L / C atau SKBDN kepada bank yang ditunjuk atau diberi kuasa ( nominated bank ) oleh issuing bank yang disebutkan dalam L / C atau SKBDN. 7. Berdasarkan penyerahan dokumen dari beneficiary, nominated bank selanjutnya melakukan pemeriksaan kesesuaian dokumen dengan syarat dan kondisi L / C atau SKBDN dan ketentuan yang berlaku.Jika dokumen telah memenuhi syarat complying presentation , maka nominated bank dapat memutuskan bertindak sebagai negotiating bank dengan melakukan pembayaran terlebih dahulu sepanjang L / C atau SKBDN mensyaratkan " by negotiation ". 8. Nominated bank meneruskan dokumen kepada issuing bank , terlepas apakah nominated bank telah membayar sebelumnya atau belum. Penerusan dokumen ke bank penerbit ini dalam rangka melakukan penagihan akseptasi, pembayaran, atau pembayaran kembali (reimbursement ) dalam hal dokumen telah dinegosiasi. 9. Setelah menerima penerusan dokumen darinominated bank , issuing bank melakukan pemeriksaan dokumen tersebut apakah memenuhi syaratcomplying presentation atau tidak. Jika dokumen dinyatakan clean , maka issuing bank wajib melakukan akseptasi, pembayaran, atau reimbursement kepada nominated / negotiating bank . Namun jika terjadi penyimpangan pada dokumen terhadap syarat dan kondisi L / C atau SKBDN ( discrepancy ), maka issuing bank tidak wajib melakukan akseptasi, pembayaran, atau reimbursement . Yang dilakukan issuing bankadalah menghubungi Applicant sehubungan dengan kondisi dokumen yang discrepant tersebut, dan meminta penegasan Applicant apakah menerima adanya discrepancy tersebut atau menolak kondisi penyimpangan dokumen. 10. issuing bank menyerahkan dokumen asli kepada Applicant setelah ia menyelesaikan kewajiban dana pembayarannya. Selanjutnya, Applicant melakukan pengeluaran barang dari maskapai pelayaran dengan memenuhi kewajiban kepabeanan ( impor clearance )

1. Penjual dan pembeli membuat sales contract . Salah satu syarat yang disepakati adalah pembayaran dilakukan dengan L / C atau SKBDN. 2. Atas dasar syarat pembayaran yang telah disepakati di dalam kontrak, maka pihak pembeli mengajukan permohonan penerbitan L / C atau SKBDN kepada Bank. 3. issuing bank selanjutnya menerbitkan L / C atau SKBDN atas dasar permintaan pembeli sebagai Applicant untuk keuntungan penjual sebagai beneficiary yang disampaikan melalui bank penerus ( advising bank ) di tempat penjual. 4. Advising bank menyampaikan asli L / C atau SKBDN kepada penjual (beneficiary) setelah dilakukan verifikasi atau autentikasi terhadap L / C atau SKBDN itu. 5. Setelah menerima L / C atau SKBDN dari advising bank , beneficiary melakukan pengiriman barang sesuai dengan syarat penyerahan barang (terms of delivery ) yang disepakati di dalam sales contract , serta menyiapkan dokumen yang diminta oleh L / C atau SKBDN. 6. Beneficiary menyerahkan satu set dokumen yang disyaratkan L / C atau SKBDN kepada bank yang ditunjuk atau diberi kuasa ( nominated bank ) oleh issuing bank yang disebutkan dalam L / C atau SKBDN. 7. Berdasarkan penyerahan dokumen dari beneficiary, nominated bank selanjutnya melakukan pemeriksaan kesesuaian dokumen dengan syarat dan kondisi L / C atau SKBDN dan ketentuan yang berlaku.Jika dokumen telah memenuhi syarat complying presentation , maka nominated bank dapat memutuskan bertindak sebagai negotiating bank dengan melakukan pembayaran terlebih dahulu sepanjang L / C atau SKBDN mensyaratkan " by negotiation ". 8. Nominated bank meneruskan dokumen kepada issuing bank , terlepas apakah nominated bank telah membayar sebelumnya atau belum. Penerusan dokumen ke bank penerbit ini dalam rangka melakukan penagihan akseptasi, pembayaran, atau pembayaran kembali (reimbursement ) dalam hal dokumen telah dinegosiasi. 9. Setelah menerima penerusan dokumen darinominated bank , issuing bank melakukan pemeriksaan dokumen tersebut apakah memenuhi syaratcomplying presentation atau tidak. Jika dokumen dinyatakan clean , maka issuing bank wajib melakukan akseptasi, pembayaran, atau reimbursement kepada nominated / negotiating bank . Namun jika terjadi penyimpangan pada dokumen terhadap syarat dan kondisi L / C atau SKBDN ( discrepancy ), maka issuing bank tidak wajib melakukan akseptasi, pembayaran, atau reimbursement . Yang dilakukan issuing bankadalah menghubungi Applicant sehubungan dengan kondisi dokumen yang discrepant tersebut, dan meminta penegasan Applicant apakah menerima adanya discrepancy tersebut atau menolak kondisi penyimpangan dokumen. 10. issuing bank menyerahkan dokumen asli kepada Applicant setelah ia menyelesaikan kewajiban dana pembayarannya. Selanjutnya, Applicant melakukan pengeluaran barang dari maskapai pelayaran dengan memenuhi kewajiban kepabeanan ( impor clearance )

Sumber:

http://id.wikipedia.org/wiki/Letter_of_credit

http://www.sectoredwin.net/2009/05/mekanisme-perdagangan-menggunakan-lc_03.html